この記事では「実家や友人の車を使って移動するときに便利な、1日だけ加入できる保険」を紹介します。

内容は、

- 1日だけ加入可能な自動車保険とは

- 1日自動車保険のメリットとデメリット(実際に利用して)

- 参考)保険の予約方法

です。

移動手段が豊富な地域(大阪)に住んでいるので、車を持っていませんが、三重や和歌山などの近場へ旅行するときは車を利用しています。

レンタカー、カーシェアリングなど車を借りる手段はいくつかありますが、両親や友人から車を借りられるとき、1日自動車保険を利用しています(車両代が不要なので安い)。

そもそも1日だけ加入可能な自動車保険とは何かと、実際に利用していて気づいたメリットとデメリットを紹介します。

1日だけ加入可能な自動車保険とは

まず、メリットとデメリットを正しく理解するために、そもそも1日自動車保険とは何かを簡単に紹介します。

一言でいうと、1日「単位」で加入が可能(連続利用も可能)な自動車保険(任意保険)です。

特徴は、日割りで保険に加入できるため、車の使用頻度が低い場合は保険料が安価になることです。

2021年時点では、一日あたりの保険料は最低500円です。(東京海上日動「ちょいのり保険」)

保証内容は、対人、対物、車両などの基本的な自動車保険と同じです。

車を持っておらず、費用を抑えて友人や親の車を運転したい場合に便利です。

1日自動車保険を取り扱っている保険会社は少なく、代表的なのは以下の4社です。

補償プランは、各社、何種類か用意がありますが、補償内容を充実させると保険料が上がっていく仕組みです(補償フル完備でも2,500円/日もしない)。

1日自動車保険を利用して気づいたメリットとデメリット

以下では、三井住友海上「1DAY保険」の具体例で、1日自動車保険のメリットとデメリットを紹介します。

メリット

主に2つのメリット(価格と時間)があります。

- 補償内容ごとに安価に保険へ加入可能

- 申し込み翌日に利用可能(初回除く)

それぞれ簡単に紹介します。

安価(乗車頻度が少なければ)

自動車保険の支払額は平均で58000円/年(参照:イオン保険)です。

一方、1日自動車保険の支払額は1日につき800〜2500円です。

通常の自動車保険と1日自動車保険の補償内容はプランによって、殆ど同じにできるため、車に乗る頻度が少ない場合は1日自動車保険の方が安価です。

補償内容により3つのプランがあります。

- エコノミー:800円(車両保険無し、対物事故時の自己負担額あり)

- スタンダード:1000円(車両保険無し、対物事故時の自己負担額無し)

- プレミアム:2500円(車両保険あり、対物事故時の自己負担額無し)

纏めると、エコノミーとスタンダードは、ぶつかった相手と自分の車の搭乗者への補償はあるが、自分が乗っている車に対する補償は無い(自損事故における自己の車両修理代は自腹)。

プレミアムは自分が乗っている車に対する補償があります。管理人自身は、借り物の車なので、いつもプレミアムに加入。

全てのプランで事故対応サービスと事故時のロードサービスが付いてきます。

車両保険が付いているプランにすれば、通常の自動車保険と補償内容は変わらないので、車に乗る頻度が少ない管理人は1日自動車保険を利用しています。

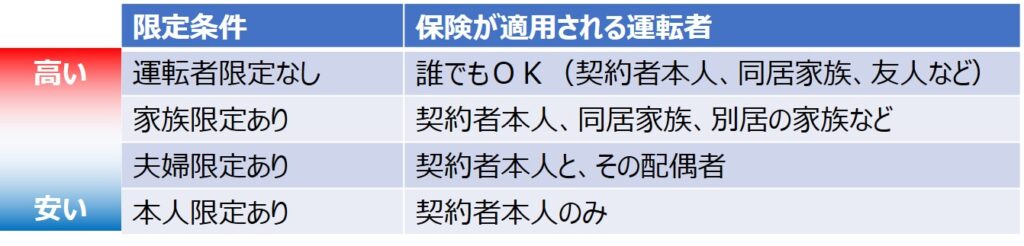

一方、車に乗る頻度が、そこそこ高い場合は、近くに住んでいる親族などの自動車保険に乗っかるのも手です(両親や祖父母など)。

✔︎参考)1番高額なプラン(2500円/日)でも平均して年間23回以内しか車に乗らないなら1日自動車保険の方が安価。乗る頻度が高ければ通常の自動車保険で「自動車保険の適用範囲を家族限定」にするなど価格を抑えた方が得。

⇒参考)自動車保険料の見直し用(一括見積もりで価格比較する方法) ![]()

申し込み翌日に利用可能(初回除く)

一度でも利用実績があれば、2回目からは申し込み翌日に保険利用できます。

急に車で出かけたい用事ができた場合でも、翌日に利用可能なのは大きなメリットです。

⇒参考)通常の自動車保険でもダイレクト型なら翌日利用できるところはある。

一方で、1日自動車保険の初回利用時は翌日に保険を適用できないなど、デメリットもあります。

デメリット

初回利用時は保険適用まで時間がかかること、保険に加入可能な車が限定的であること、がデメリットです。

- 初回利用時は保険適用まで1週間かかる(スタンダード、プレミアムプランの場合)

- 車の所有者や種類によっては1日自動車保険に加入不可

それぞれ簡単に紹介します。

初回利用時は保険適用まで1週間

エコノミープランは初回利用時であっても翌日から保険を適用できますが、事故時には自己負担金があります。

一方で、スタンダードとプレミアムプランは自己負担金はありませんが、初回利用時は保険適用まで1週間かかります。

自己負担金が不要のプランを利用する際には初回利用時のみ1週間前から準備が必要です。

車の所有者や種類によっては1日自動車保険に加入不可

車の所有者が以下の場合は1日自動車保険に加入できません。

- 契約する車の運転車が所有する車(自分の車)

- 配偶者が所有する車(妻や夫名義の車)

- 法人(会社の車)

友人や親の車であれば加入可能です。

車の種類が以下の場合も1日自動車保険に加入できません。

- レンタカー(カーシェアリングを含む)

- 高額な自動車(NSX、アストンマーティン、センチュリー、ベントレー、フェラーリ、ダイムラー、マイバッハ、マセラティ、ランボルギーニ、ロールスロイス)

以上が「1日自動車保険のメリットとデメリット」です。以下では参考として1日自動車保険(1Day保険)の予約方法を紹介します。

参考)保険の予約方法

1Day保険への登録と、利用は別日に作業可能です。まず、登録の方法から紹介します。

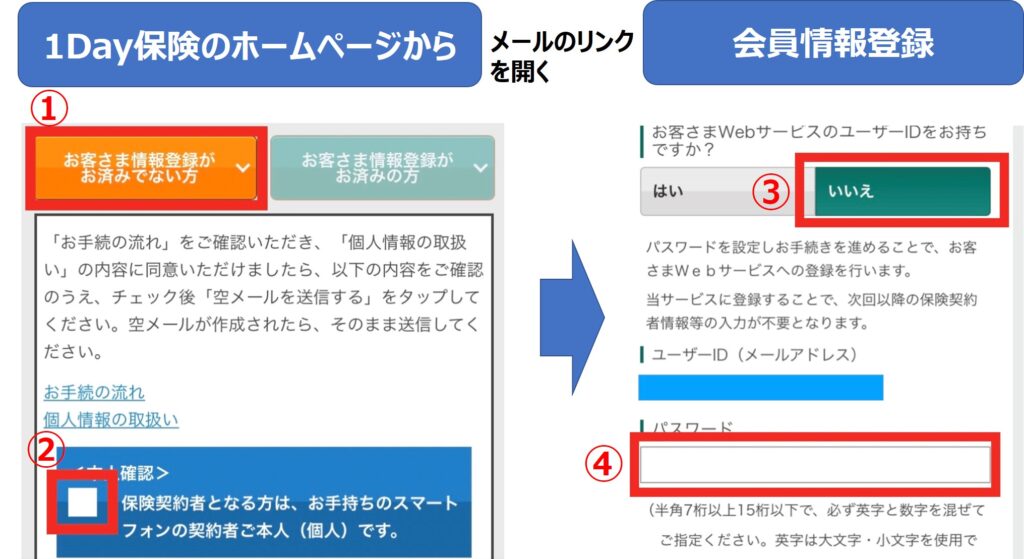

登録方法:三井住友海上の1DAY保険のホームページにアクセスします。

①「お客様登録情報」が済んでいないを選択し、②操作しているスマホの持ち主が契約者です、にチェックを入れ、「空メールを送信する」のボタンを押します。

メールに1DAY保険へ登録するためリンクが送られてくるので、開きます。

③三井住友海上のウェブサービスのIDを持っていないを選択し、④パスワードの設定し、保険契約者の氏名や住所を入力し、登録を完了。

以上が登録方法です。以下では利用方法を紹介します。

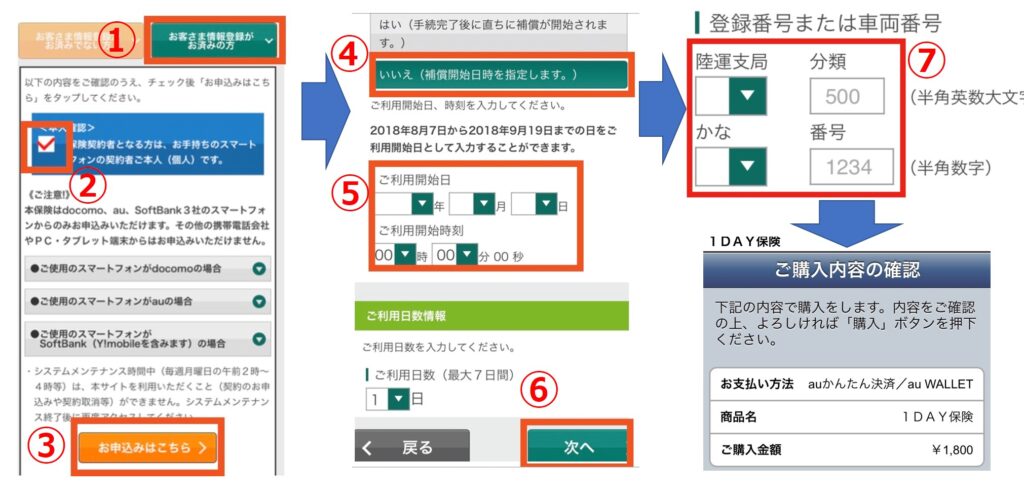

利用方法:1DAY保険を使う日が決まったら、三井住友海上の1DAY保険のホームページからログインしてください。

①ID(メールアドレス)とパスワードを入力した後、②1DAY保険のプランを選択、③申し込みはこちらを選択。④補償開始日を指定、⑤利用開始日時を入力。

⑥次へを押して、⑦ナンバープレートに書いてある情報を入力します。(陸運支局:都道府県名、分類:都道府県名の横に書いてある数字)

最後に支払いです。支払いは携帯料金と一緒に決済できるので、ポイント貯まってお得。

✔︎画像は初めて利用した2018年利用時の金額です。プレミアムプランが当時は1800円でした。値上げで2021年には2500円になっています。

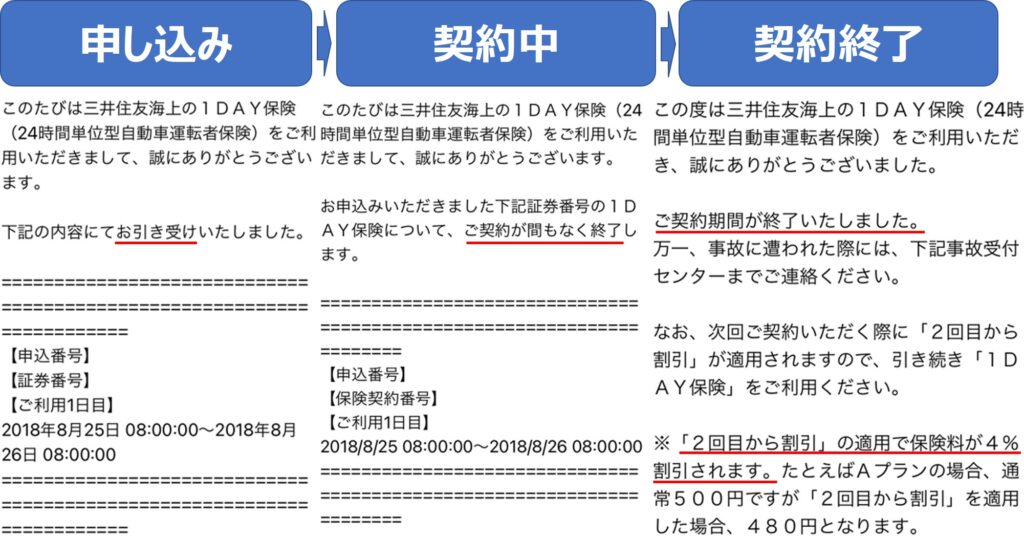

申し込み完了から契約中、契約後のタイミングで1Day保険(三井住友海上)から以下のように連絡が来ます。

契約期間のチェックに便利です。尚、2回目からの利用時は保険料金が4%割引になります。

以上「1日自動車保険を実際に使って感じたメリットとデメリットを紹介【実家や友人の車用】」でした。

友人や家族が車を貸してくれて、1Day保険に加入できる条件なら、レンタカーを借りるより圧倒的に安いです(車種にもよるが5000円/日くらい安い)。

借りる予定の車が1Day保険に加入できない条件だった、などレンタカーを借りざるを得ない場合は「じゃらんレンタカーが安い」場合が多いです(要クーポン適用)。

⇒参考記事)レンタカーは「じゃらんレンタカー」が激安!予約や使い方を紹介

⇒参考記事)移動手段を安くする方法まとめ

コメントを残す